106 YEARS OF UNCOMPROMISING POLICY RESEARCH

May 2022 | Report 413

38777 Six Mile Road Suite 208| Livonia, MI 48152 | 734.542.8001

115 West Allegan Suite 480 | Lansing, MI 48933 | 517.485.9444

P.O. Box 1612 | Holland, MI 49422 | 616.294.8359| crcmich.org

BOARD OF DIRECTORS

Citizens Research Council of Michigan is a tax deductible 501(c)(3) organization

Chair

Michael P. McGee

Vice Chair

Chase Cantrell

Bridge Detroit

Dickinson Wright PLLC

Plante Moran, PLLC

Penske Corporation

Comerica Inc.

Chase L. Cantrell

Building Community Value

Stephan Currie

Michigan Association of Counties

Ernst & Young LLP

Deloitte Tax LLP

Dykema

American Red Cross

Wells Fargo

Ron Hall

Bridgewater Interiors

CHN Housing Partners

Detroit Regional LGBT Chamber of Commerce

DTE Energy

W.E. Upjohn Institute

Earle “Win” Irwin

Irwin Seating Company

ITC Holdings Corporation

Nick Khouri

City of Detroit, Ret.

CMS Energy Corporation

Varnum LLP

Michael P. McGee

Miller, Caneld, Paddock and Stone PLC

Mervenne & Company

Aleksandra A. Miziolek

Cooper-Standard Automotive Inc., Ret.

Kelly Services

Governmental Consultant Services, Inc.

Maureen McNulty Saxton

Van Dyke Horn Public Relations

Neil Sheridan

Michigan Townships Association

Midland Business Alliance

Kathleen M. Wilbur

Michigan State University

The Athena Financial Group

Co-Chairs

Saginaw Valley State University

Detroit Regional Chamber

Washtenaw Community College

University of Michigan-Flint

Brooks Capital Management

NAIAS

Matthew P. Cullen

Trustee

Trustee

Central Michigan University

Metro Detroit Black Business

Alliance

Dickinson Wright PLLC

University of Michigan-Flint

Randall W. Eberts

W.E. Upjohn Institute

Ralph C. Wilson Foundation

Ferris State University

Scott Ellis

Michigan Licensed Beverage

Association

Northern Michigan University

InvestUP

Manoogian Foundation

Michigan Municipal League

University of Michigan Dearborn

Trustee

Michigan Health Endowment Fund

Marybeth S. Howe

Wells Fargo

The Kresge Foundation

Frey Foundation

Deloitte. Retired

Michigan Technological University

Crain Communications, Inc.

42 North Partners LLC

Michigan Independent Colleges and

Universities

Edw. C. Levy Co.

James and Lynelle Holden Fund

Alphonse S. Lucarelli

Ernst & Young LLP. Retired

Grand Valley State University

McGregor Fund

Michael P. McGee

Miller, Caneld, Paddock and

Stone PLC

Larry Merrill

Public Policy Associates

Mervenne & Co.

Aleksandra A. Miziolek

Cooper-Standard Automotive Inc.

Mark Moreno

Michigan Hispanic Chamber of

Commerce

PVS Chemicals

Oakland University

Philip H. Power

The Center for Michigan

Plante Moran

University of Michigan

Clark Hill PLC

Miller, Caneld, Paddock

and Stone PLC

CMS Energy Corporation

Arnold Weinfeld

Michigan State University

Wayne State University

Monica Woodson

Girl Scouts of Southeastern

Michigan

COUNCIL OF TRUSTEES

Contents

Summary .................................................................................................................................................... iii

Introduction .....................................................................................................................................................1

Detroit’s General Fund .......................................................................................................................................2

Revenues ...........................................................................................................................................2

Property Tax ...............................................................................................................................3

Municipal Income Tax .................................................................................................................3

Utility Users’ Tax ..........................................................................................................................4

Casino Wagering Tax ..................................................................................................................4

State Revenue Sharing ...............................................................................................................5

Potential Risks and Revenue Forecasts ............................................................................................5

The FY 2023 Budget ..........................................................................................................................................7

Approved Budget ...............................................................................................................................7

Budget Highlights ..............................................................................................................................7

Retiree Protection Fund .....................................................................................................................8

One-Time Spending ...........................................................................................................................8

Rainy Day Fund ..................................................................................................................................9

Department and Agency Spending ...................................................................................................10

General Services ......................................................................................................................10

Fire and Police ..........................................................................................................................11

Public Works .............................................................................................................................11

Innovation and Technology ......................................................................................................12

Demolition .................................................................................................................................12

Transportation ........................................................................................................................... 12

Elections ..................................................................................................................................13

Housing and Revitalization .......................................................................................................13

Debt Service .............................................................................................................................13

Evaluating the Budget ......................................................................................................................................14

Annual Pension Contributions ..........................................................................................................15

Pension Amortization Period ............................................................................................................15

InationaryImpactsontheEconomyandtheUkrainianWar ...........................................................16

Conclusion ...................................................................................................................................................17

Tables

Table 1 City of Detroit Budget FY2022 and FY2023 ..........................................................................................7

Table 2 Major Funding Changes in FY2023 Budget ...........................................................................................8

Table 3 Supplemental One-Time Funding in FY2023 Budget (FY2023) ............................................................9

Table 4 Department and Agency Spending (FY2023) ......................................................................................11

Charts

Chart 1 General Fund: Revenue Sources, FY2002 to FY2023 .......................................................................... 2

Chart 2 Property Tax Revenue, FY2002 to FY2023 ...........................................................................................3

Chart 3 Income Tax Revenue, FY2002 to FY2023 ............................................................................................3

Chart 4 Utility Users’ Tax Revenue, FY2002 to FY2023 .....................................................................................4

Chart 5 Casino Wagering Tax Revenue, FY2002 to FY2023 .............................................................................5

Chart 6 State Revenue Sharing, FY2002 to FY2023 .........................................................................................5

Chart 7 Total City of Detroit Budget, FY2019 to FY2023 ....................................................................................7

Chart 8 Retiree Protection Fund, FY2018 to FY2023 .........................................................................................8

Chart 9 Rainy Day Fund, FY2018 to FY2026 ...................................................................................................10

Chart 10 Fire and Police Department Appropriations, FY2019 to FY2023 .......................................................12

Chart 11 Debt Service Payments, FY2022 to FY2023 .....................................................................................13

Chart 12 Baseline Budget Forecast, FY2022 to FY2031 .................................................................................14

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

iii

Analysis of FY2023 City of Detroit Budget

Execuve Summary

The FY2023 City of Detroit Budget has been

lauded as a “return to normal” budget restoring the

pre-pandemic status quo and managing risks with

contributions to reserves and spending restraint.

When the pandemic struck, the mayor outlined

nearly $350 million in pandemic-related spending

cuts to maintain a balanced budget without laying

oanyfull-timecityemployees.Sincethen,thecity

has seen revenue growth beyond initial projections

and appropriated funds in the new FY2023 budget

are set to restore all pandemic-related budget cuts.

The FY2023 overall budget of $2.5 billion is balanced.

It marks a 4.9 percent increase from the $2.3 billion

budget in FY2022. Operating budget balance is

achieved without use of rainy day fund reserves or

one-time federal COVID-19 relief dollars.

The FY2023 budget is a reflection of the city’s

revenue outlook which continues to improve following

twochallengingscalyearsofrevenuelossesdriven

by the pandemic. Recurring city revenues that make

up the city’s general fund are forecasted to exceed

pre-pandemic levels.

Budget stabilization was aided largely by strong

recovery in onsite wagering taxes and collection of

new internet gaming and sports betting tax revenues.

More favorable projections of remote work also

bolstered city revenues as municipal income tax

collection estimates were higher than had previously

been expected.

The city’s $826 million in federal American Rescue

Plan Act (ARPA) funds add stability to the city’s

budgetandnancialstandingbyacceleratingprojects

to improve the tax base and community well-being

while preserving reserves and resources that would

have otherwise been used to fund improvements and

shortfalls. None of the city’s funds are being used

as revenue replacement or for recurring expenses

which place the city in a good position to increase

its annual budget.

Key Takeaways

• The City of Detroit’s FY2023 $1.2 billion General Fund budget has been lauded as a “return

tonormal”spendingplantorestorethepre-pandemicstatusquoandmanagescalriskswith

contributions to reserves and spending restraint.

• City revenues have recovered from their pandemic hit with income tax revenue gains from non-

resident workers returning to their Detroit workplaces and the addition of blue collar and service

industry jobs aided. Appropriation highlights focus on returning operating department funding to

pre-pandemiclevels,payingodebtandputtingtaxdollarsintovarioussavingsaccounts.

• While the approved FY2023 budget is balanced, the long-term budget forecast projects that on-

goingrevenuegrowthwillnotbesucienttomeetestimatedspendingpressuresinthenearfuture.

This forecast, based on a number of assumptions, presents a small, but growing, operating budget

shortfall beginning in FY2027.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

Analysis of FY2023 City of Detroit Budget

The FY2023 General Fund budget includes

increases in recurring expenses as well as one-

time spending items. The FY2023 budget makes

targeted investments in key areas of the city such

asbeautication,transit,cityreserves,andpension

funds. It also aims to restore the pre-pandemic status

quo budget as the economy and revenues of the city

continue to recover post pandemic.

However, the budget does face some signicant

revenue risks that must be monitored to avoid

disrupting the current balance between ongoing

revenues and expenses. These risks include slower

than projected growth in General Fund revenues,

slower than anticipated employment and wage

growth, the persistence of remote work models,

economic impacts from changing workplace and

consumer behavior, reductions in local funding

from the state and federal government, additional

COVID-19 variant-related economic disruptions,

ination,thewarinUkraine,andcontinuedsupply

chain issues.

In addition to these potential revenue risks, the city

will have to resume annual contributions to its two

pension funds from the General Fund in FY2024. Part

of Detroit’s historic bankruptcy agreement included a

debt-cutting plan and a nine-year break from dealing

with most of the pension related debt; instead, those

pension costs were met through contributions from

private parties and the State of Michigan, part of the

Grand Bargain agreement that followed the city’s

bankruptcy. That reprieve is almost up.

The city will have to fund a substantial portion of the

obligations for the General Retirement System and

the Police and Fire Retirement System beginning

2024. This will impact the city’s bottom line in a way

that it has not since the 2014 bankruptcy agreement.

The FY2023 budget manages risks by making

concerted contributions to reserves and employing

spending restraints. As it stands, the budget is

balancedbecauseofthecity’sconservativenancial

and economic forecasts that are a result of strong

institutionalframeworksandstrongscaldiscipline

supported by policies, transparency, and action.

While the approved FY2023 budget is balanced,

the city’s long-term budget forecast shows that

projectionsofon-goingrevenueswillnotbesucient

to meet spending pressures in the near future.

This forecast, based on a number of assumptions,

presents a small, but growing, operating budget

shortfall beginningin FY2027. City ocials must

monitor the long-term health of the budget and take

all necessary steps to maintain operating balance

or risk heighted oversight from the Financial Review

Commission.

Since the Plan of Adjustment, the city has implemented

many programs and departments that have been

funded by one-time contributions. Much of the

spending related to improvements in infrastructure,

neighborhoodbeautication,andaddressingequity

issues is coming from one-time contributions. While

this spending has been important and necessary for

the city’s growth it may prove to be unsustainable in

the long run because the city will not have the revenue

baseline to support the additional infrastructure,

services, and personnel.

Structurally, this creates a potential problem for the

city’s future because one-time contributions do not

account for service needs that will need to continue

to be funded once those one-time expenditures are

exhausted. The city’s revenue baseline will have a

hard time sustaining expenditures in the future that

will require more government spending to maintain

new infrastructure, personnel and services.

In addition to the pension contribution payments

that will resume in FY2024, the city has to continue

growing its tax base to increase city revenues in a

manner that will sustain new, acquired expenditures

or use more restraint when considering new

expenditures to live within realistically expected

revenues.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

1

Analysis of FY2023 City of Detroit Budget

Introducon

The adoption of the City of Detroit’s Fiscal

Year (FY)2023 budget continues a trend that

began following the adoption of the 2014 Plan of

Adjustment of crafting sensible balanced budgets

that are conservative, practical, and responsible. The

pandemic could have easily derailed the city from this

path, but Detroit’s revenues continue to grow which

have improved its budget position. It has been able

to build up its reserves in both the rainy day fund and

the Retiree Protection Fund.

The city’s revenue outlook continues to improve

followingtwoscalyearsofrevenuelossesdriven

by the pandemic. The FY2023 budget is supported

by this strong nancial standing as the city has

initiated its long-term recovery from the pandemic.

Thecitywasabletosustainitsreservesandoset

severe revenue losses through quick cost reductions

and use of one-time federal COVID relief funding.

The budget is also based upon estimates that show

recurring city revenues exceeding pre-pandemic

levels due to stronger income tax collections and

increased casino wagering tax revenues due to the

enactment of internet gaming and sports betting in

2021.

At the onset of the pandemic, economic forecasters

were grim about the impact that job losses and

remote work would have on the city’s income tax

revenue. Two years later, the city’s income tax

collections have proven to be resilient as projections

for the amount of remote work and employment rates

have been adjusted more favorably.

Long term, the city does face some risks. Annual

pension contributions to two dierent retirement

funds were put on hold for a time following

bankruptcy and are scheduled to resume in 2024.

This presents risks to the budget because the annual

required contributions for these payments can vary

substantially if investment and acturarial assumptions

are not realized. The city has been making voluntary

contributions to a Retiree Protection Fund that will

provide some cushion against the uncertainty of

future pension costs. However, recent actions to

shorten the amortization period for the city will require

larger annual contributions upfront, thus impacting

the city’s bottom line.

The city’s revenue recovery post-pandemic and

the pace of economic recovery on the city, state,

and federal levels all present potential risks to the

city’s budget. The city has limited revenue-raising

ability and existing revenue is sensitive to economic

uctuation.Risksremainfromthefutureofremote

work,changesineconomicbehaviorduetoination

and the war in Ukraine, and changes in legalized

gambling behavior.

The increasing and changing composition in the

city’s workforce are positives for the city’s income

tax collections but could present risks in the future

as a post-pandemic “new normal” for work takes

shape. In addition, the pandemic is not over yet and

there are still risks from future COVID variant-related

economic disruptions.

Overall, the city presents a balanced budget for

FY2023, but the city will have to remain proactive to

maintain balanced budgets in coming years. Since

the Plan of Adjustment, the city has implemented

new programs and departments. Much of the

spending related to improvements in infrastructure,

neighborhoodbeautication,andaddressingequity

issues is coming from one-time contributions. While

this spending has been important and necessary for

the city’s growth it may prove to be unsustainable

in the long run because the city will not have

the revenue baseline to support the additional

infrastructure, services, and personnel.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

2

Analysis of FY2023 City of Detroit Budget

The city’s budget is composed of various funds: the

General Fund is the primary discretionary operating

fund and supports much of the city’s core services

including several of the city’s primary services such

aspolice,re,parking,publicworks,andcommunity

and youth services.

Other major funds include enterprise funds, grant

funds, and various other restricted funds. Revenue

from these funds are generally earmarked for

specic purposes. Grant funds are made up of a

mix of funding sources from the federal and state

government, as well as from other sources.

Enterprise funds account for business-type activities

where the intent is to recover, in whole or in part, the

costs of providing goods or services through user

charges.

Restricted funds are used for activities such as

payingodebtserviceordealingwithsolidwaste

collection and disposal. Examples of restricted funds

include the Solid Waste Management Fund, the

Urban Renewal Fund and the Internal Service Fund.

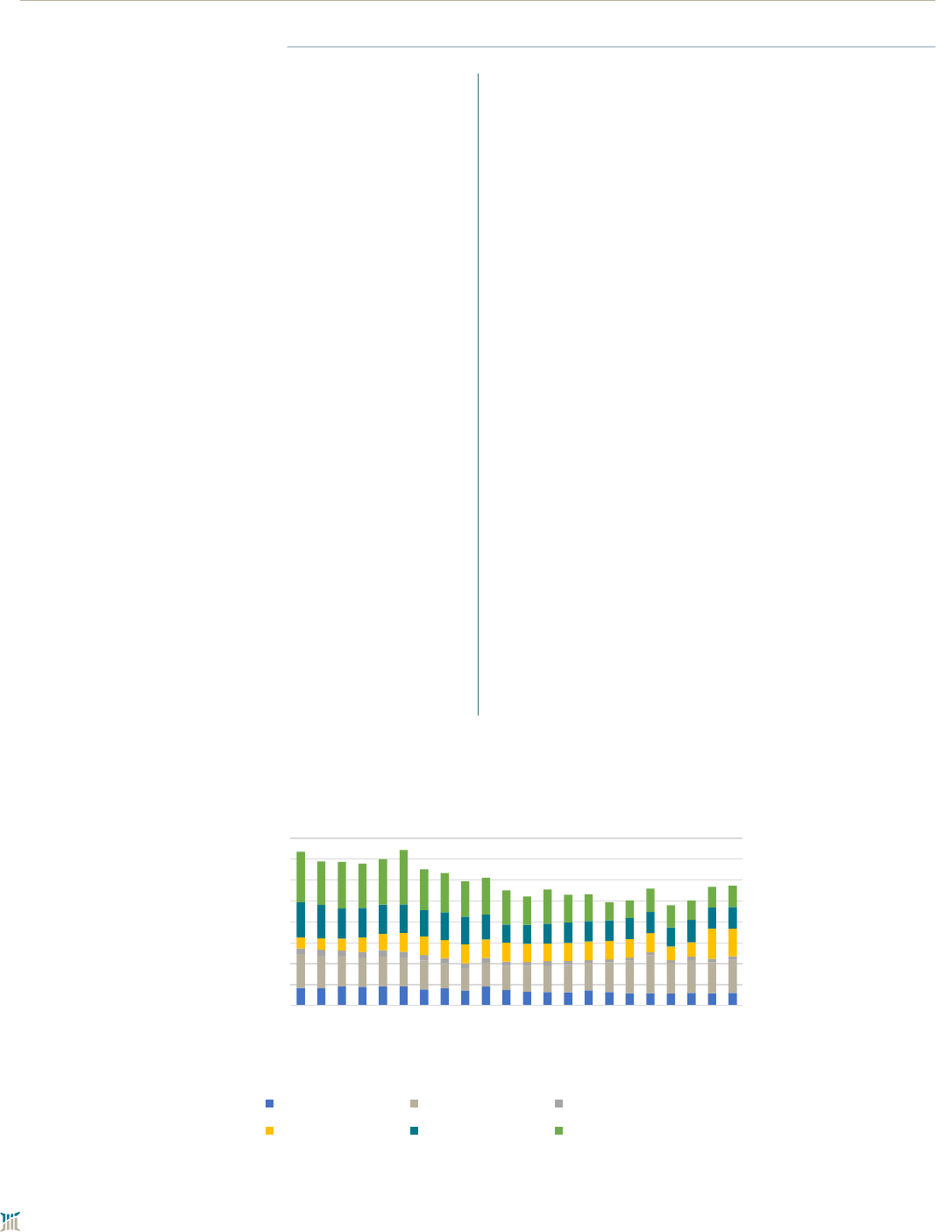

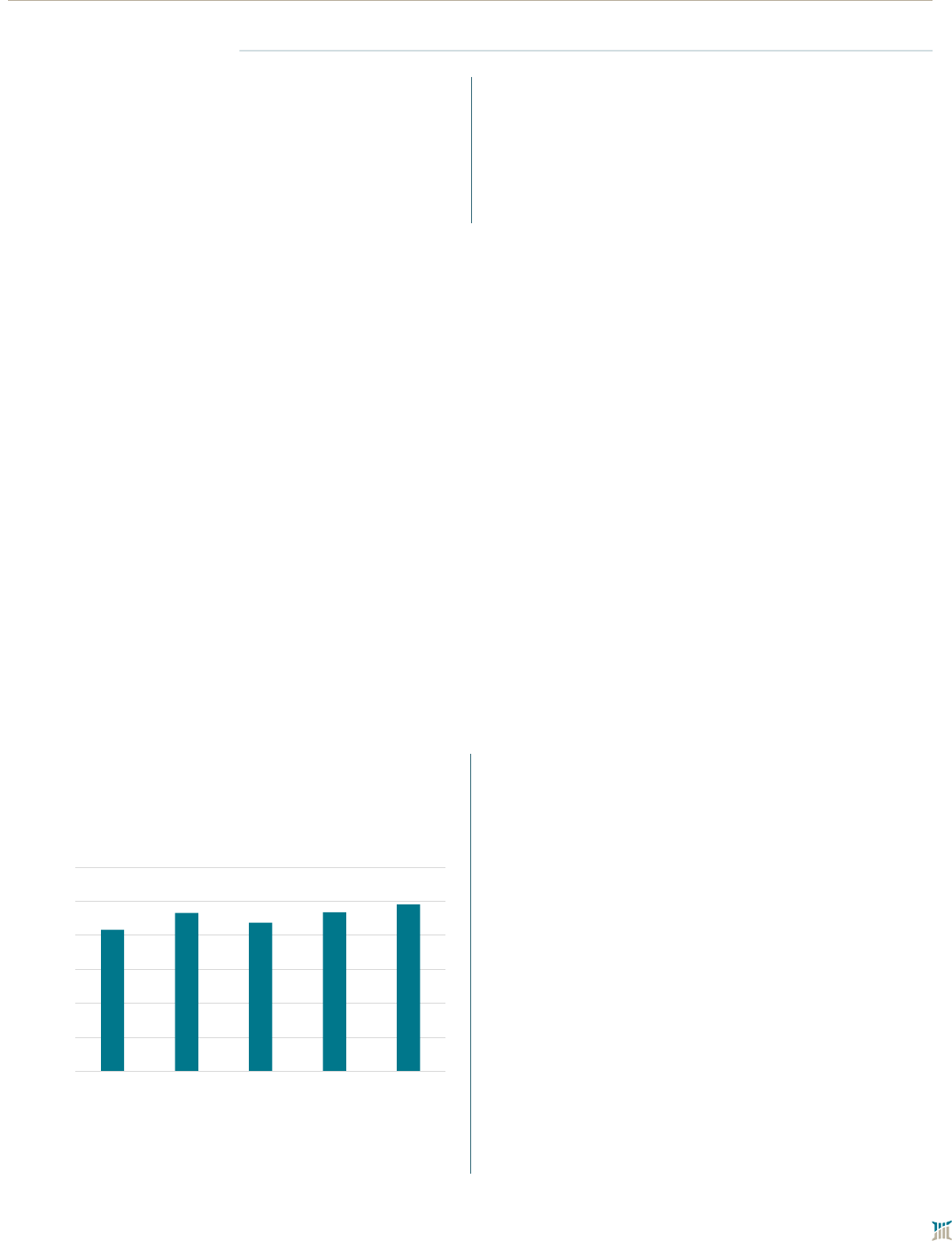

Revenues

The majority of the General Fund revenues support

operation of both executive and legislative branch

departments. It is funded through a variety of

taxes and charges for services, including: property,

income, utility users’, and casino wagering taxes and

proceeds from state revenue sharing payments to the

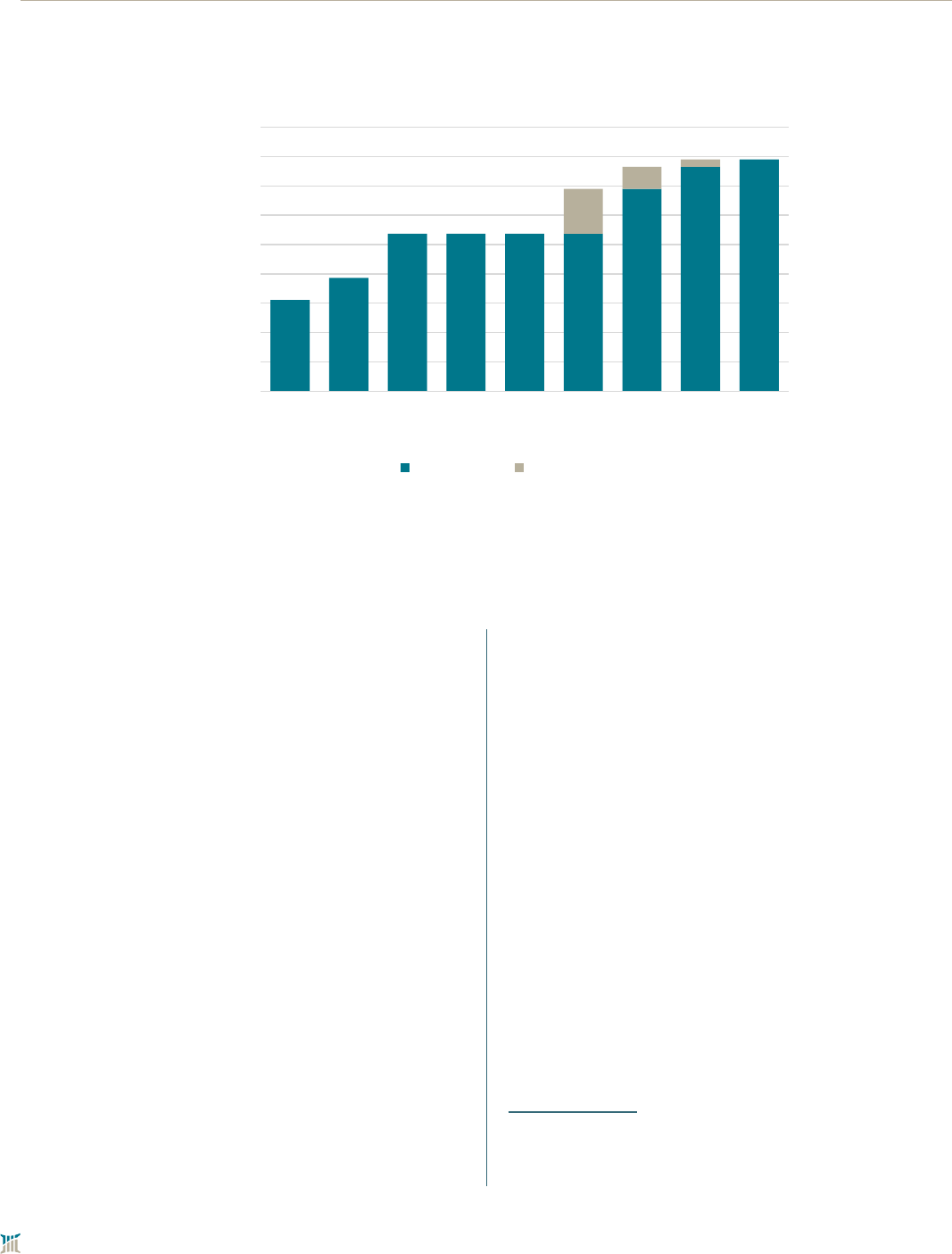

city. In FY2020, the General Fund received $960.4

million in total revenue, $747.6 million of which came

fromthesevemajorsources(seeChart 1).

FY2023 General Fund revenues are forecasted

to increase 0.87 percent over FY2022 budgeted

revenuesaspandemiceectsonnonresidentremote

work and casino gambling tax revenue continue to

wear o. The conservative forecasts for FY2024

through FY2026 show modest annual growth of

around 2.9 percent.

Revenuefromthevemajortaxsourceshavevaried

over the years with a general downward trend.

However, they have started to trend upward in recent

years and are projected to reach pre-bankruptcy

levels by FY2026.

The COVID-19 pandemic in FY2020 contributed to

the revenue losses. In FY2021, together the ve

primary revenue sources raised $819.3 million,

and are expected to increase 9.3 percent to $895.1

million in FY2022 and 5.4 percent to $943.3 million

in FY2023.

Detroit’s General Fund

Chart 1

General Fund: Revenue Sources, FY2002 to FY2023

Source:CityofDetroitOCFO-OceofBudget

Note: “Other” includes revenues from interest, penalties, fees, assets, permits, licensing, investment earnings, etc.

$0

$200

$400

$600

$800

$1,000

$1,200

$1,400

$1,600

FY2002

FY2003

FY2004

FY2005

FY2006

FY2007

FY2008

FY2009

FY2010

FY2011

FY2012

FY2013

FY2014

FY2015

FY2016

FY2017

FY2018

FY2019

FY2020

FY2021

FY2022 Est.

FY2023 Est.

Millions

Property Tax Municipal Income Tax Utility Users' Tax

Casino Wagering Tax State Revenue Sharing Other

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

3

Analysis of FY2023 City of Detroit Budget

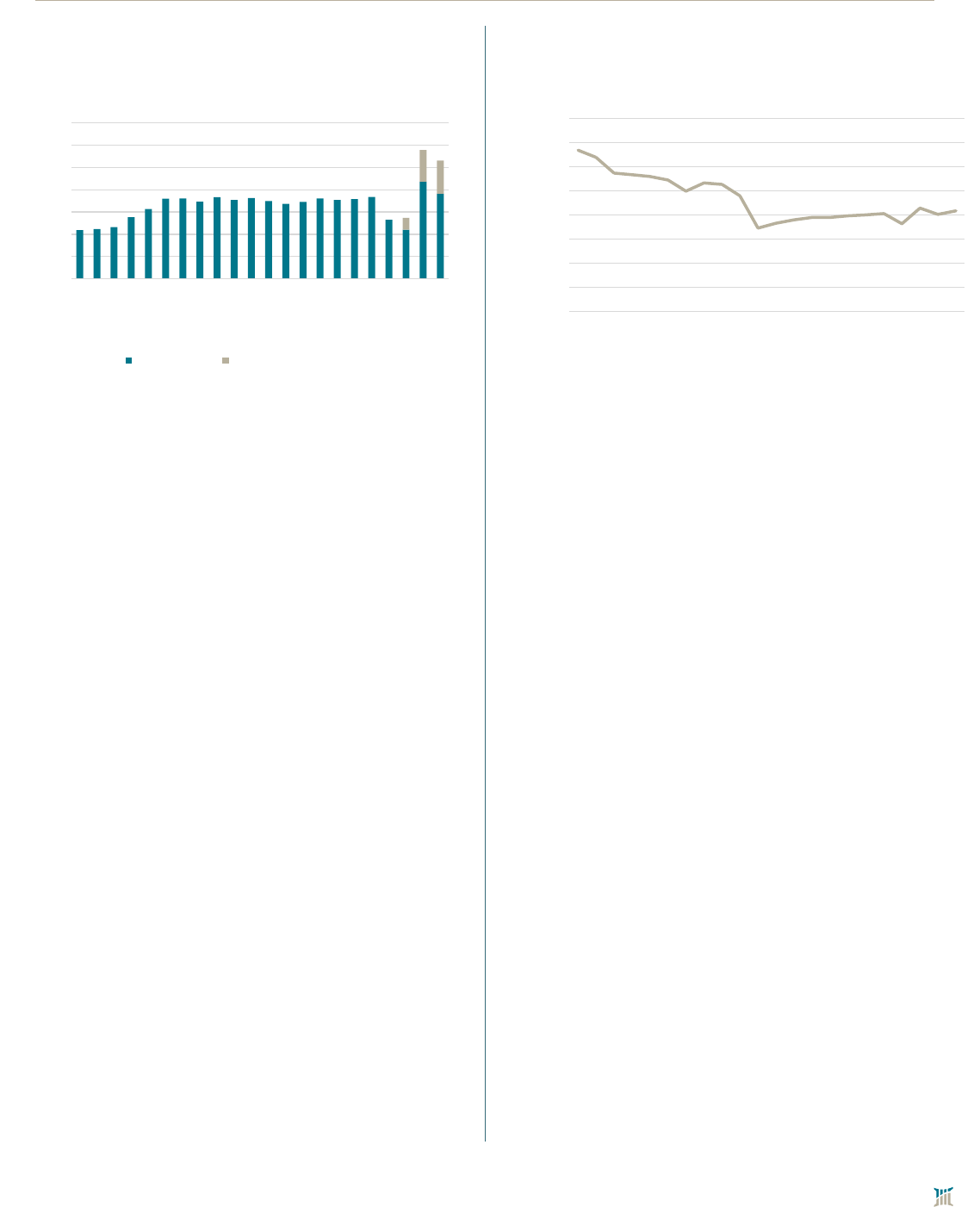

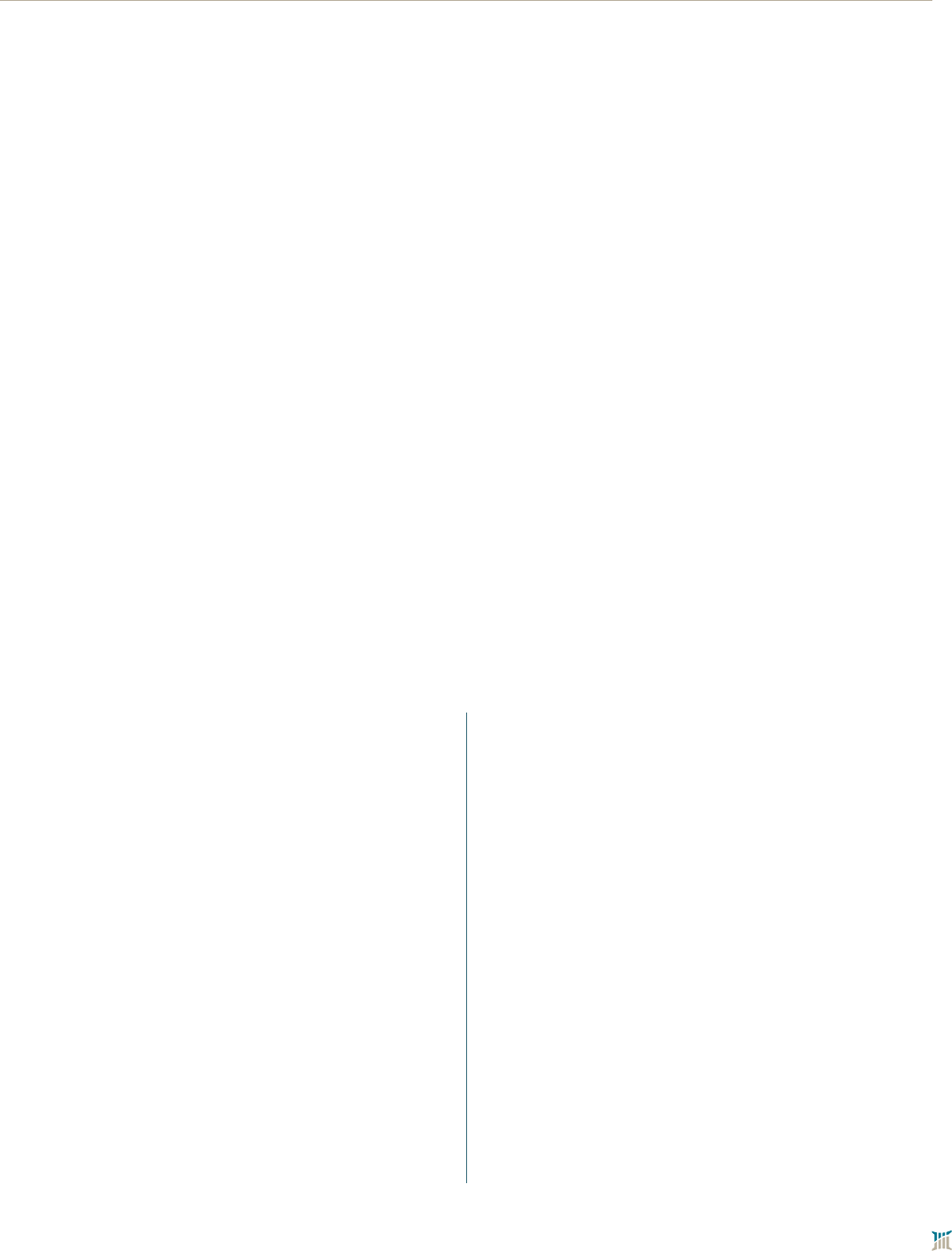

Property Tax

The city levies property taxes to fund general

operations (19.9520 mills) and to support unlimited

tax debt (9.0 mills). Detroit residents and businesses

also pay overlapping property taxes to retire debt

and to fund a number of entities including the

Detroit Public Library, Detroit Public Community

School District, Wayne County, a number of special

authorities, and the State of Michigan.

Population loss and declining taxable values in the

city have contributed to a steady downward trend in

property tax revenues declining property values have

eroded the tax base, and more structures continue to

be foreclosed and demolished (see Chart 2).

Between FY2007 and FY2018, property tax revenue

dropped by 35.2 percent due in part to the impact of

theGreatRecession.Revenueshavesincebeenat

with small annual variances. Property tax revenues

forFY2022andFY2023areprojectedtoremainat.

Municipal Income Tax

Detroit is one of 24 Michigan cities that levies an

income tax. Detroit’s city income tax rates are the

highest among these cities, with a resident rate of

2.4 percent and non-resident rate of 1.2 percent.

The corporate rate is 2.0 percent. Non-residents

pay income tax on income earned while physically

working in the city.

Income tax revenues totaled $323 million in FY2002.

Between FY2002 and FY2010, because of declining

employment and rate cuts, income tax revenues

dropped 33 percent before exhibiting a steady rise

through FY2019 when it totaled $361 million – an

increase of almost 67 percent from the FY2010

low.

a

However, with the pandemic’s disruptions, tax

revenue fell by 19.7 percent between FY2019 and

FY2020 as workers who typically worked in the city

shifted to remote work from home, thus avoiding city

income tax liability (see Chart 3).

Current forecasts expect FY2022 revenue to drop

$20.9 million (6.6 percent) below FY2021. However,

in FY2023, those estimates are expected to increase

a Public Act 500 of 1998 provided for reducons of the

Detroit personal income tax rate for resident and nonresi-

dent taxpayers. Beginning with a tax rate of 3 percent on

residents and 1.5 percent on nonresidents in 1999, the law

provided that the resident tax rate be reduced by one-tenth

of a percentage point per year, with the nonresident rate

reset to one-half of the resident rate, over a ten-year period

unl the new rates were 2 percent and 1 percent. However,

as a result of safeguards in Act 500 and amendments to the

Act, the tax rate reducon was suspended. Starng in 2012,

Detroit met only two of the required criteria in Act 500 to

connue to suspend the income tax rate rollback. The Act

was later amended to freeze the process. Therefore, the

targeted rollback was never completed and the income tax

rates remain at 2.4 percent for residents and 1.2 percent for

nonresidents.

Chart 2

Property Tax Revenue, FY2002 to FY2023

Source:CityofDetroitOCFO-OceofBudget

Chart 3

Income Tax Revenue, FY2002 to FY2023

Source:CityofDetroitOCFO-OceofBudget

$0

$20

$40

$60

$80

$100

$120

$140

$160

$180

$200

FY2002

FY2003

FY2004

FY2005

FY2006

FY2007

FY2008

FY2009

FY2010

FY2011

FY2012

FY2013

FY2014

FY2015

FY2016

FY2017

FY2018

FY2019

FY2020

FY2021

FY2022 Est.

FY2023 Est.

Millions

$0

$50

$100

$150

$200

$250

$300

$350

$400

FY2002

FY2003

FY2004

FY2005

FY2006

FY2007

FY2008

FY2009

FY2010

FY2011

FY2012

FY2013

FY2014

FY2015

FY2016

FY2017

FY2018

FY2019

FY2020

FY2021

FY2022 Est.

FY2023 Est.

Millions

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

4

Analysis of FY2023 City of Detroit Budget

$21.6 million (7.3 percent) above FY2022 estimates

due to adjusted remote work projections.

Recent projections expect the prevalence of remote

work to decrease. Revenue reductions associated

with remote work are now estimated to be most

pronounced in FY2021 and FY2022, but are

expectedtoattenoutmodestlythroughFY2026.

Two types of workers are driving growth in the city’s

income tax revenues. The bulk of employment gains

are expected to come from the blue collar sector

made up of jobs in manufacturing, transportation,

warehousing, and utilities and lower-educational

attainment service jobs in accommodations, food

services, arts, entertainment, and recreation.

1

People

who hold these jobs cannot typically work remotely

due to the nature of the work.

According to the Detroit Economic Outlook report

by the University of Michigan, Detroit has now

recovered four-fifths of its job losses from the

start of the pandemic.

2

The city is expected to

see 27,200 job gains between 2022 to 2026. It

is expected that the job count will return to pre-

pandemic levels in 2023. When the pandemic

hit in 2020, Detroit’s unemployment rate maxed

out at 22 percent but fell to 10 percent in 2021.

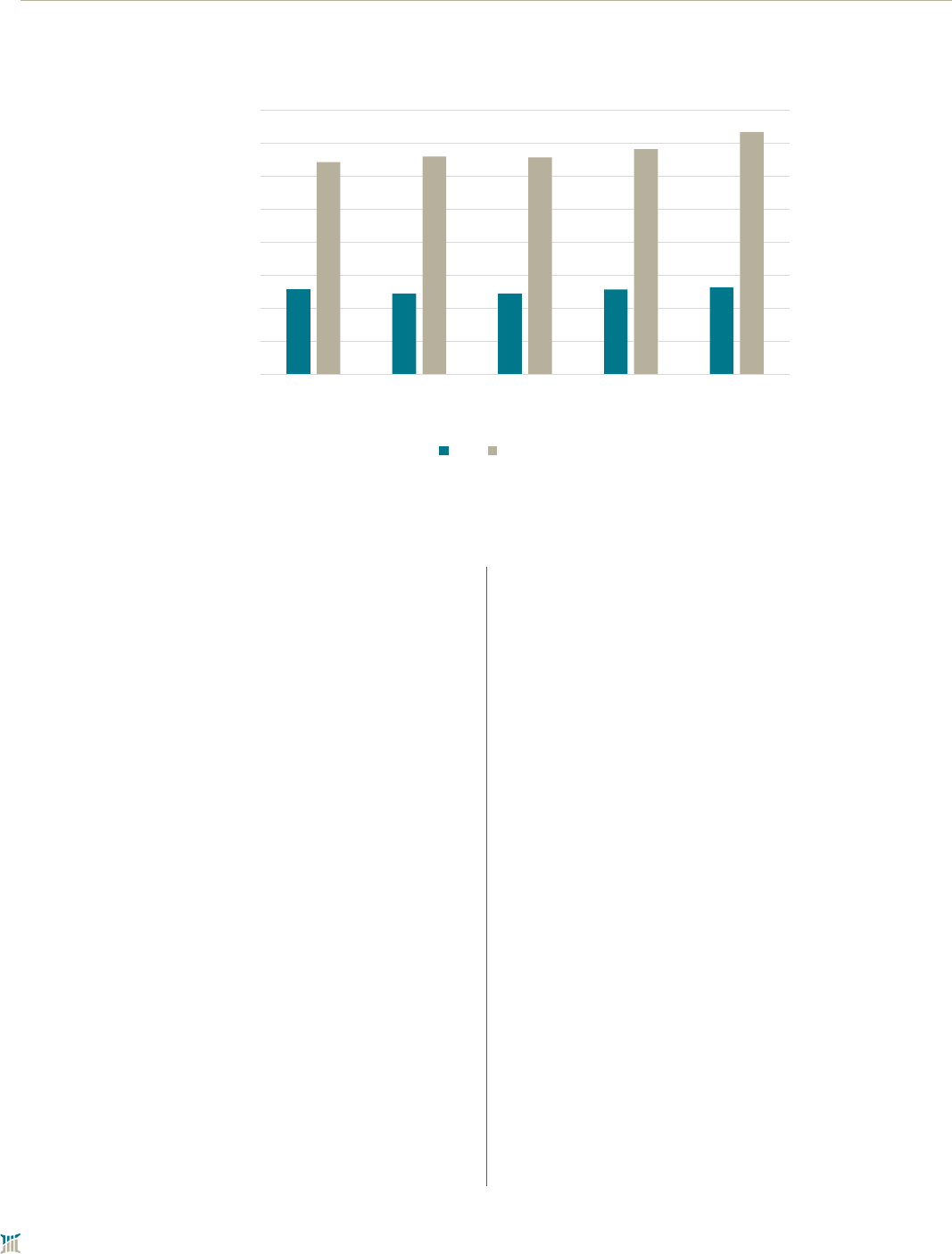

Ulity Users’ Tax

Theve percentutilityusers’excisetax produced

about $32 million in FY2021, which is a 38.8

percent decrease from the FY2002 yield. Tax yields

consistently decreased over the last two decades,

much of which is related to population loss. Since

FY2016, revenues for this tax have been growing at

4.6 percent annually (see Chart 4).

Casino Wagering Tax

Detroit is home to three casinos, the only non-tribal

casinos in Michigan. The city’s 10.9 percent tax on

gross wagers at the casinos generated $184 million

in FY2019. Once the pandemic hit and casinos were

forced to close in 2020, FY2020 tax revenue losses

were staggering, reflected in the onsite gaming

numbers for FY2020 and FY2021. FY2021 had the

most pronounced losses in onsite gaming revenue

dropping down to $110 million.

Michigan launched online gaming and sports betting

in2021,whichhelpedtoosettherevenuelosses

from onsite gaming. Between FY2022 and FY2026,

online gaming and sports betting is projected to add

an average of $74.8 million every year. In that same

period, total casino wagering tax revenue is projected

to average about $273.5 million (see Chart 5). Online

gaming brought in $26.6 million in casino wagering

Chart 4

Ulity Users’ Tax Revenue, FY2002 to FY2023

$0

$10

$20

$30

$40

$50

$60

$70

FY2002

FY2003

FY2004

FY2005

FY2006

FY2007

FY2008

FY2009

FY2010

FY2011

FY2012

FY2013

FY2014

FY2015

FY2016

FY2017

FY2018

FY2019

FY2020

FY2021

FY2022 Est.

FY2023 Est.

Millions

Source:CityofDetroitOCFO-OceofBudget

Note: Starting in FY2016, $12.5 million of the utility users’ tax has been dedicated to Public Lighting

Authority bonds.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

5

Analysis of FY2023 City of Detroit Budget

tax revenue in FY2021 and is projected to bring an

additional $71.1 million for FY2022.

State Revenue Sharing

Detroit receives unrestricted revenue sharing from

the state consisting of portions of sales tax revenues

that are constitutionally and statutorily dedicated. For

years, the state’s revenue sharing program has been

reducedsignicantlywithonlymodestgrowthatthe

beginning of the last decade (see Chart 6).

Between FY2002 and FY2012, the city had gradual

annual decreases in the amount of state shared

tax revenue. Revenue sharing dropped by 48.3

percent ($161 million) during this period, dramatically

impacting the city’s bottom line. Between FY2012

and FY2021, state revenue sharing has gradually

increased, rising about 24 percent ($41.3 million)

in total.

The drop in FY2020 was a result of state cuts to

all cities during the annual August revenue sharing

payments, which functioned as a pandemic budget

balancer. However, the state gave municipalities

replacement revenue that exceeded the revenue

sharing cut in the form of a one-time Coronavirus

Aid, Relief, and Economic Security (CARES) Act

grant which was reported outside the General Fund.

Estimates for FY2022 and FY2023 are expected to

remain stable with historical amounts.

Potential Risks and Upsides of Revenue

Forecast

The expected changes in the composition of the

overall workforce in the coming years has caused

the city to adjust its projections for the amount of

remote work that will take place. Contrary to previous

projections, this signals a future that is more similar

to the pre-pandemic era as more of the labor force

will be composed of in-person work.

However, this shift results from white-collar jobs

being replaced with lower-paying, lower-educational

attainment blue collar industry jobs. This workforce

change presents concerns about tax revenue

sustainability. Many lower-educational attainment

and blue collar industry jobs tend to be part-time or

temporary, creating the potential for wage gaps and

smaller income tax collections.

The city is projecting economic growth based

on actions initiated before the pandemic. Big

development projects including the opening of the

Stellantis Mack Avenue Assembly plant, the retooling

of General Motors’ Factory Zero, construction of the

Gordie Howe International Bridge, and Ford Motor

Company’s new Detroit campus bolster blue-collar

employment in the city. This is contributing to the

projected growth in jobs, wages and income tax

revenue.

Chart 6

State Revenue Sharing, FY2002 to FY2023

Source:CityofDetroitOCFO-OceofBudget

$0

$50

$100

$150

$200

$250

$300

$350

$400

FY2002

FY2003

FY2004

FY2005

FY2006

FY2007

FY2008

FY2009

FY2010

FY2011

FY2012

FY2013

FY2014

FY2015

FY2016

FY2017

FY2018

FY2019

FY2020

FY2021

FY2022 Est.

FY2023 Est.

Millions

Chart 5

Casino Wagering Tax Revenue, FY2002 to FY2023

Source:CityofDetroitOCFO-OceofBudget

$0

$50

$100

$150

$200

$250

$300

$350

FY2002

FY2003

FY2004

FY2005

FY2006

FY2007

FY2008

FY2009

FY2010

FY2011

FY2012

FY2013

FY2014

FY2015

FY2016

FY2017

FY2018

FY2019

FY2020

FY2021

FY2022 Est.

FY2023 Est.

Millions

Onsite Gaming iGaming/Sports Betting

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

6

Analysis of FY2023 City of Detroit Budget

While projections suggest a promising financial

picture for the city’s future and continued recovery of

employment and wage gains, many of the new jobs

coming to Detroit are temporary. For example, many

blue-collar jobs are in construction which are more

likely to go away once a major project is completed.

For income tax revenues to sustain their projected

growth the city will need to see more job growth in

the higher-educational attainment service industries

such as healthcare, nance, biotechnology, and

public administration. These jobs tend to be more

permanent than jobs in lower-educational attainment

service sectors, enhancing long-term growth. More

opportunities in higher-educational attainment

service industries will increase the average wage

gain in the city and create more sustainable jobs for

the city’s economy.

Jobs located in the city may also attract residents,

thus growing the tax base. A return to pre-pandemic

revenue levels is a good sign but the city still has

work to do to develop growth of the tax base and a

non-transient employment base.

Revenue risks also lie in the city’s income tax

revenues as downtown workers continue to work

remotelyduetothepandemic’seectonthework

environment. Expectations around remote work have

changed, impacting income tax revenue projections

in a positive way.

Detroit projects a $53.2 million tax revenue loss this

scalyearfromremoteworkandisprojectinga$35

million tax revenue loss from remote work in the 2026

scalyear,signalingthepermanentchangetooce

work in the city.

On the other hand, recent projections expect the

prevalence of remote work to decrease. According

to the February 2022 report, remote work losses are

estimated to be most pronounced in FY2021 and

FY2022, but are expected to atten out modestly

through FY2026.

3

This is due to the changing

composition in the city’s work force as more blue

collar jobs from high prole development projects

become available.

4

The growth of sports betting and remote gambling

options has provided the city with revenue streams

thathavehelpedtoosetsomeofthetaxrevenue

losses since the pandemic. However, the boom in

tax revenue from online gaming and sports betting

is not guaranteed to persist as changes in gaming

behavior could occur in the future. The online gaming

substitutions for onsite gaming presents an even

bigger risk. As of now it is projected that online

gaming and sports betting will add to existing onsite

casino revenue.

However, another scenario may occur where online

gaming replaces some of the onsite gaming. Patrons

of the casino who normally engage in onsite gaming

may now stay at home and gamble on the computer

instead of physically going to the casino. If a situation

like this happens, the current projections for casino

wagering tax revenue will be too high. This presents

a question about long-term economic sustainability

for the city’s tax revenues.

For all of the investment in major projects in

Detroit, property tax revenue projections are at.

Tax incentives and limitations on growth of the

taxable value of property result in few gains to fund

government services.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

7

Analysis of FY2023 City of Detroit Budget

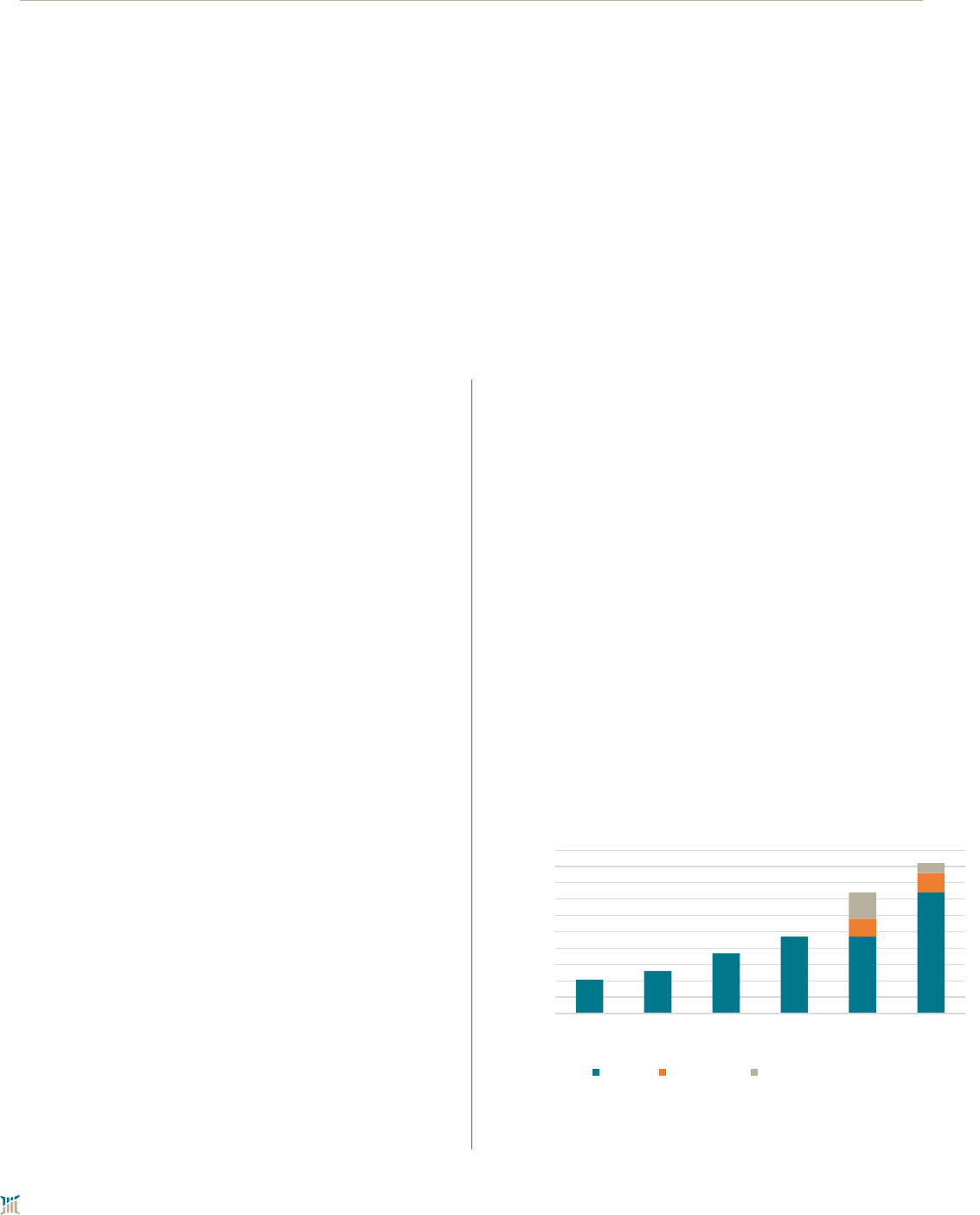

Chart 7

Total City of Detroit Budget, FY2019 to FY2023

Source:CityofDetroitOCFO-OceofBudget

Table 1

City of Detroit Budget FY2022 and FY2023

(dollars in millions)

Source:CityofDetroitOCFO-OceofBudget

FY2022

(Adopted)

FY2023

(Adopted)

Dollar

Increase

Percent

Change

General

Recurring Budget $1,055.1 $1,146.5 $91.4 8.7

One-Time Budget $83.3 $76.7 -$6.6 -7.9

Total $1,138.4 $1,223.2 $84.8 7.4

Other Funds

Recurring Budget $1,179.5 $1,171.4 -$ 8.1 -0.7

One-Time Budget $20.0 $58.7 $38.7 193.5

Total

$1,199.5 $1,230.1 $30.6 2.6

All Funds

Recurring Budget $2,234.6 $2,317.9 $83.3 3.7

One-Time Budget $103.3 $135.4 $32.1 31.1

Total $2,337.9 $2,453.3 $115.4 4.9

The FY2023 Budget

Approved Budget

The FY2023 budget totals $1.2 billion for General

Fund operations and $2.5 billion across all city funds

(see Table 1).

Compared to the FY2022 adopted budget, the current

General Fund budget is set to increase by 7.4 percent

($84.8 million). The $1.2 billion General Fund budget

includes more than $1.1 billion in recurring funds

and $76.7 million in one-time spending available as

unused balances from the current budget.

The overall city budget can be compared historically

to assess how the city’s fiscal health has been

trending over the years (see Chart 7). The city

budget has increased by 17.9 percent since FY2019.

Budget Highlights

The budget is a reection of the city’s revenue

outlook which continues to improve following two

challenging scal years of revenue losses driven by

the pandemic. Recurring city revenues that make

up the city’s General Fund are forecasted to exceed

pre-pandemic levels.

With the big revenue gains the city is forecasting for

thisupcomingscalyearandfutureyears,thebudget

includes an $89 million increase in recurring funding

over the FY2022 budget. However, most of this

growthreectsrestorationsfrompreviouspandemic

$2,081

$2,330

$2,187

$2,338

$2,453

$0

$500

$1,000

$1,500

$2,000

$2,500

$3,000

FY2019 Actual FY2020 Actual FY2021 Actual FY2022

Adopted

FY2023

Adopted

Millions

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Maecenas ultrices mi velit, sit amet malesuada elit venenatis et.

Sed condimentum sodales justo, a molestie tortor mattis ut. Cras ornare rutrum lorem, a auctor sem hendrerit ac.

Quisque auctor eros eu dui pretium condimentum in in leo. Phasellus interdum tellus in elementum maximus. Quisque

ut condimentum nulla. Nunc lorem ligula, vehicula id pretium ut, gravida sit amet nunc.

Nam gravida turpis a nulla vehicula fringilla. Nam a luctus augue, nec ultrices est. Proin a feugiat massa, id vulputate

metus. Mauris id lacinia elit, et lobortis sem. Sed quis diam pulvinar, egestas urna at, mattis odio. Phasellus bibendum

nulla vitae maximus imperdiet. Vestibulum ac quam volutpat, commodo enim id, molestie tortor. Morbi dapibus dapibus

ornare. Pellentesque quis massa tellus. In interdum in lacus nec fermentum. Nullam ullamcorper euismod justo at

dictum. Phasellus aliquet ultrices dolor, vel tempor diam convallis quis. Vestibulum hendrerit dignissim enim nec

dapibus. Integer volutpat congue tincidunt. Vestibulum sed nunc leo.

Morbi sed sapien vitae urna pretium dignissim eu at sapien. Aliquam eu nisl volutpat, commodo mauris sed, pharetra

ante. Nulla lobortis lectus ac sem imperdiet, at fringilla ante commodo. Aliquam sed ullamcorper nisl. Nullam sollicitudin

dolor purus, nec cursus mauris mattis quis. Pellentesque consectetur tellus vel nisi elementum volutpat. Suspendisse

sed dolor sit amet libero tincidunt congue. In egestas libero neque, vel cursus dui blandit vel.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Aliquam erat volutpat. Sed imperdiet augue sit amet eros rhoncus egestas. Mauris mauris nunc, scelerisque eu dapibus

nec, hendrerit a dolor. Duis vel nisl porttitor, dictum nulla id, molestie lacus. Nulla vehicula placerat justo, vel semper

metus luctus sed. Cras blandit ultrices ipsum sed facilisis. Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam

ut quam ut lorem rutrum cursus non sed massa. Nunc sed sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare

vehicula ante.

Quisque sit amet venenatis eros. Nulla vulputate pulvinar mauris. Vestibulum pulvinar erat varius sem vestibulum, at

tristique nisl dapibus. Morbi hendrerit nisi malesuada, feugiat justo vitae, sagittis orci. Nam quis laoreet quam, a

faucibus risus. Morbi egestas molestie odio quis elementum. Suspendisse iaculis nisi id risus vehicula convallis. Donec

tincidunt congue fringilla.

Maecenas varius eros orci, sed mollis arcu finibus eu. Nullam ut quam ut lorem rutrum cursus non sed massa. Nunc sed

sollicitudin orci. Integer libero tellus, iaculis in orci ut, ornare vehicula ante.

Official Research Paper

Lorem Ipsum Research Paper Title

Lorem Ipsum Sub-Heading

115 West Allegan Suite 480 | Lansing, MI 48933 | crcmich.org pg. 1

8

Analysis of FY2023 City of Detroit Budget

budget cuts. A $67 million increase is spread across

the Department of Transportation, the Police and Fire

Departments, and all other General Fund positions

to restore the city’s budget from pandemic cost-

cutting. Another highlight is a $16 million increase

for city employee salaries, including bus operators

andreghters(seeTable 2).

The city’s $826 million in American Rescue Plan

Act (ARPA) funds add stability to the city’s budget

and financial standing by accelerating projects

to improve the tax base and community well-

being while preserving reserves and resources

that would have otherwise been used to fund

improvements and shortfalls. None of the city’s

funds are being used as revenue replacement

or for recurring expenses which places the city

in a good position to increase its annual budget.

Reree Protecon Fund

Beginning in FY2024, the city will resume annual

pension contributions for its closed and frozen

legacy pension plans per the bankruptcy Plan of

Adjustment. To prepare for this upcoming return to

actuarially based funding of its pension obligations,

the city has been setting aside funds in a Retiree

Protection Fund.

The FY2023 budget includes $60 million in recurring

base funding for the Retiree Protection Fund, up

by $5 million from the FY2022 level. This ongoing

funding is supplemented by an additional one-time

Table 2

Major Funding Changes in FY2023 Budget

(dollars in millions)

Source:CityofDetroitOCFO-OceofBudget

Chart 8

Reree Protecon Fund, FY2018 to FY2023

Source:CityofDetroitOCFO-OceofBudget

General Fund Budget

Replacement of Federal Transit Relief $26.5

Restoration of City Workforce $40.5

Increases in City Employee Salaries $16.1

Retiree Protection Fund

$5

Existing Debt Service $0.8

deposit of $30 million. This deposit will bring the

total balance of the Retiree Protection Fund to $460

million (see Chart 8).

One-Time Spending

In addition to the funding increases adopted in the

General Fund budget, it includes other one-time

items. The city has not used the $826 million in ARPA

scal recovery funds to directlysupport the city’s

annual General Fund budget either in FY2022 or

FY2023. Instead, ARPA funding has been designated

as one-time spending, separate from the ordinary city

budget. Table 3 provides some one-time spending

highlights from the budget, some of which come from

ARPA funding.

$0

$50

$100

$150

$200

$250

$300

$350

$400

$450

$500

FY2018

Actual

FY2019

Actual

FY2020

Actual

FY2021

Actual

FY2022

Adopted

FY2023

Adopted

Millions

Balance Base Deposit Supplemental Deposit